--2022.6 更新--

シンガポール上場リートの中には、シンガポール国外の物件への投資をしているものも多く、特に、オーストラリア、中国、日本、の物件に投資しているREITが多いです。対照的にJ-REITの大半は日本の物件のみに投資しているものが多いです。日本と異なり、シンガポール単体では国土が狭く、マーケット規模も大きくないことに起因しているのかもしれません。

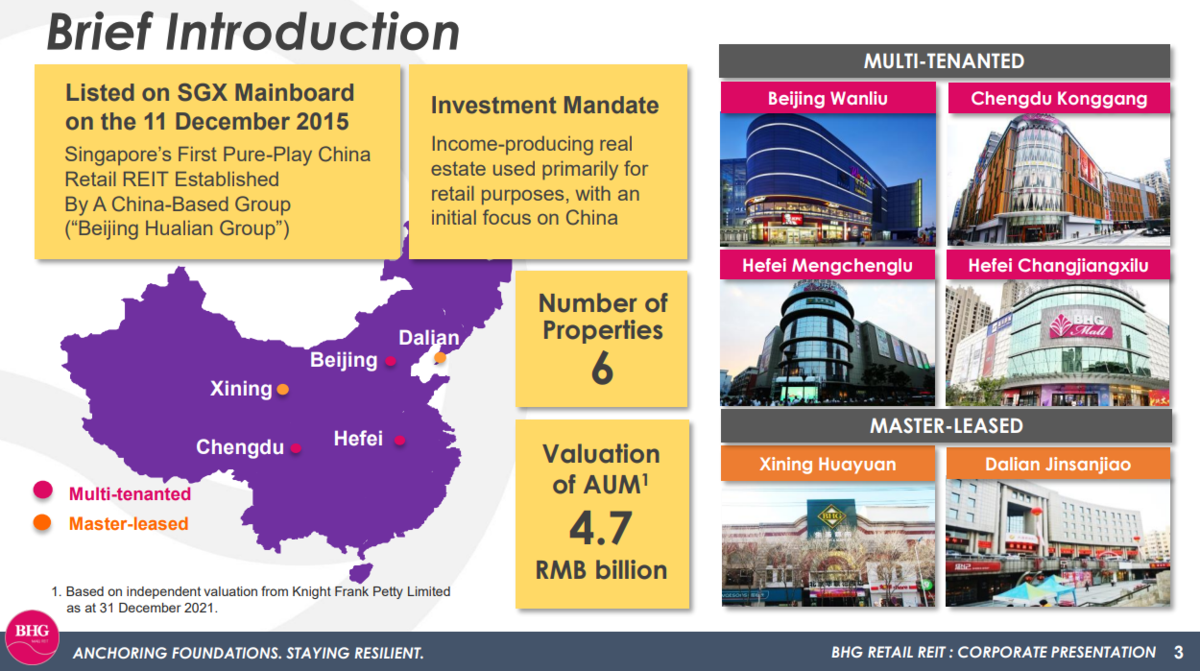

今回取り上げるのはBHG Retail REITで、中国のショッピングモールへ投資を行うリートになります。

時価総額: 274 M S$

投資価格: 0.53 S$(2022/5/30時点)

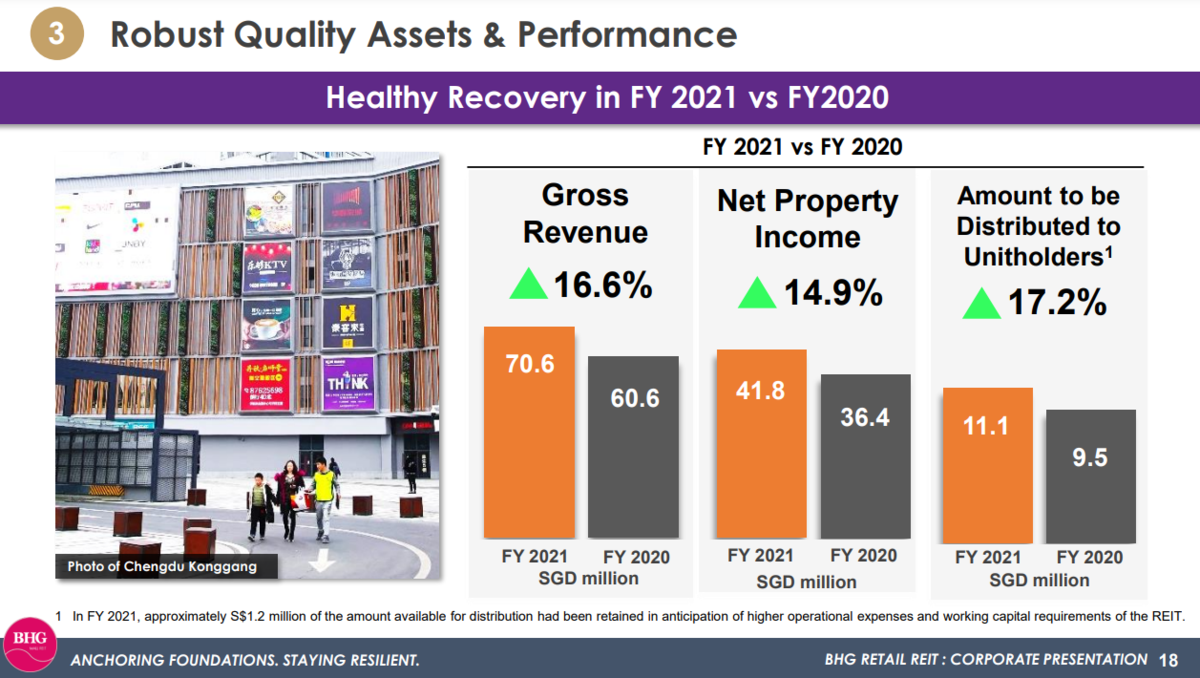

売上: 70.6 M S$=約63億円(FY21実績)

1株当たり配当: 2.7 cents (FY21実績)

配当利回り: 5% (2022/5/30時点)

中国主要都市に6物件保持しており、旗艦物件は北京のWanliu Mallです。

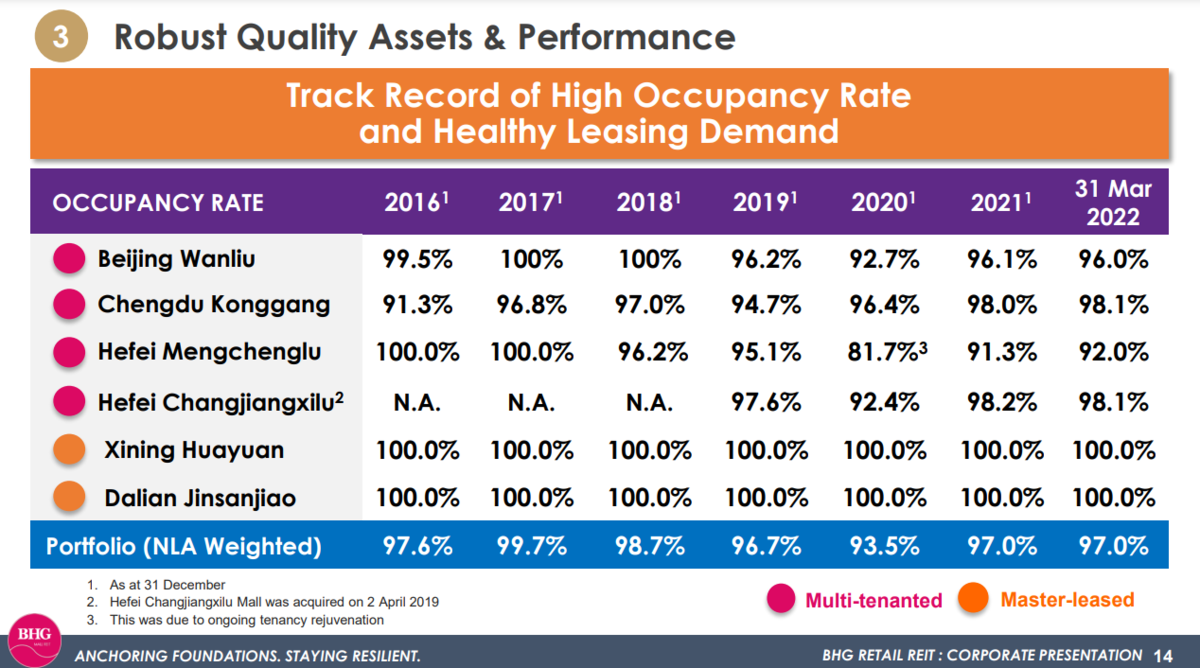

どの物件も高い占有率を維持できており、上手く管理できていることがわかります。

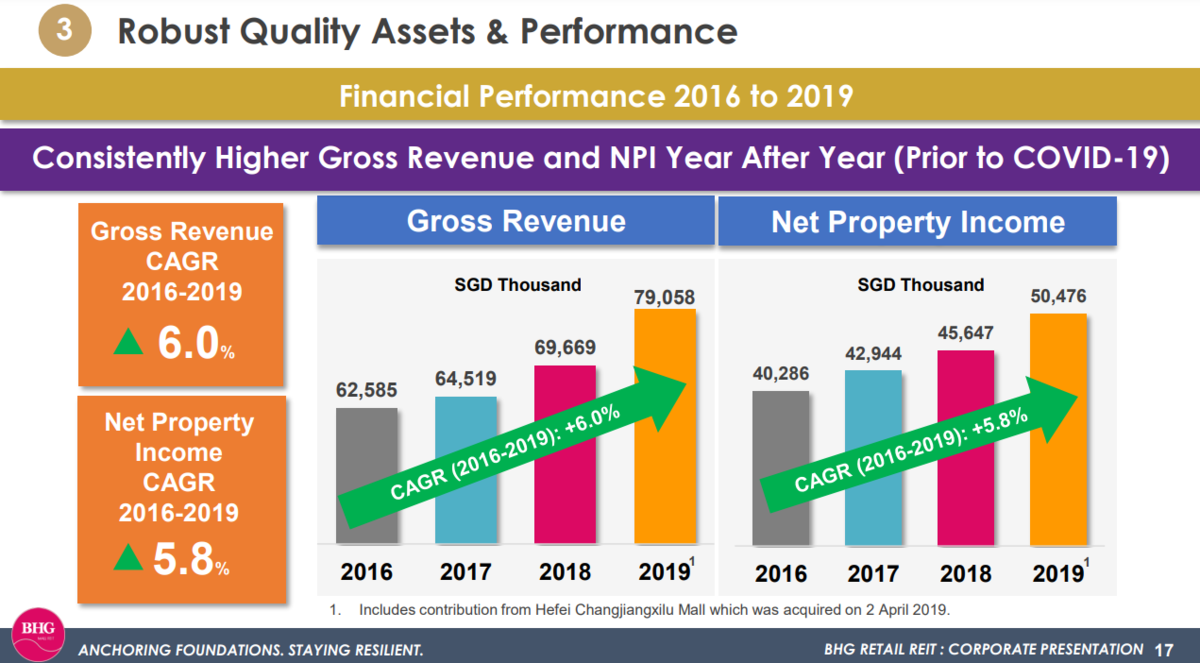

Gross Revenue, Net Property Income共に2016年以降順調にの伸ばしており、FY20のコロナ禍で一時下げた分もFY21でリカバリーしてきています。

Gearing rationは34.1%と健全な水準を維持しています。

中国のリテールREITということで、主なリスクとしては主に以下2つ。

・チャイナリスク

・e-コマースの脅威

特にリテールREITにとってe-コマースの成長への対策は重要で、2017年の年次報告書でも丁寧に説明されていました。

米国株も、Amazonの台頭により、Macy's やTargetなど軒並み小売株が軟調に推移していますしね。

中国でのオンライン・リテールの成長率は2015年で36%、全体のリテール消費の13.5%を占めています。2018年予測値ベースでも年20%成長と、高い成長率が見込まれています。

一方、Online to Offlineという流れも加速しており、Amazonやオンラインで成功している企業がこぞって実店舗を出していることからも、リアルな店舗をもつことの強み・メリットも今後はより出てくるのではと思います。

中国のリサーチでもショッピングが家族で過ごす楽しみな時間と答えている割合も高く、どのようなイベントを実施し集客していくか、より顧客が楽しめる場を提供できるかによって、リテールREITの価値は大きく変わりそうです。

参照元:BHG Retail IR